Договор дороже денег: что нужно знать об «околонулевой» ипотеке от «ПИК» | inkazan.ru

Уязвимый рынок недвижимости заставляет застройщиков придумывать акции для привлечения покупателей. Одной из самых распространенных стратегий в этой стезе являются программы «околонулевых» ипотек. Почему компания «ПИК» пользуется такими приемами и выгодны ли они дольщикам — в материале Inkazan.

Ловкость «ПИК» и никакого мошенничества

Первые программы субсидированных ипотек «ПИК» начал внедрять в период пандемии в 2020 году. Тогда строительный гигант рекламировал собственную акцию «Ипотека 0% на 12 месяцев». В 2021-м к этому добавилась льгота «Ипотека без первого взноса», а в 2022-м кредиты на покупку жилья и вовсе стали выдаваться под 0,1%.

Банкет оказался не без повода. В прошлом году из-за резкого роста ключевой ставки Центрального банка России выросли проценты по кредитам. В это же время поднялись цены на стройматериалы, а, как следствие, и стоимость жилья. Россияне на время вычеркнули покупку квартиры из списка своих желаний — настолько уменьшился горизонт планирования.

Акции с близкой к нулю ипотечной ставкой стали мотором оживления рынка в непростые для него времена. Однако даже после стабилизации ситуации маркетологи «ПИК» продолжают заманивать новых клиентов ипотекой под 1% или отсутствием процентов по ней в течение пяти лет.

Как только заканчивается действие одной акции, объявляется старт подобной. И так продолжается больше полугода.

Старший преподаватель инвестиционно-строительного бизнеса и управления недвижимостью ИОМ РАНХиГС Кирилл Сиволапов в разговоре с редакцией признался, что подобные программы действительно завлекают дольщиков.

Впрочем, сказать, что «ПИК» подобными акциями старается сделать платежи покупателей комфортными, — не совсем корректно. Скорее, в рамках таких программ застройщик старается выловить выгоду лишь для себя. Посчитаем.

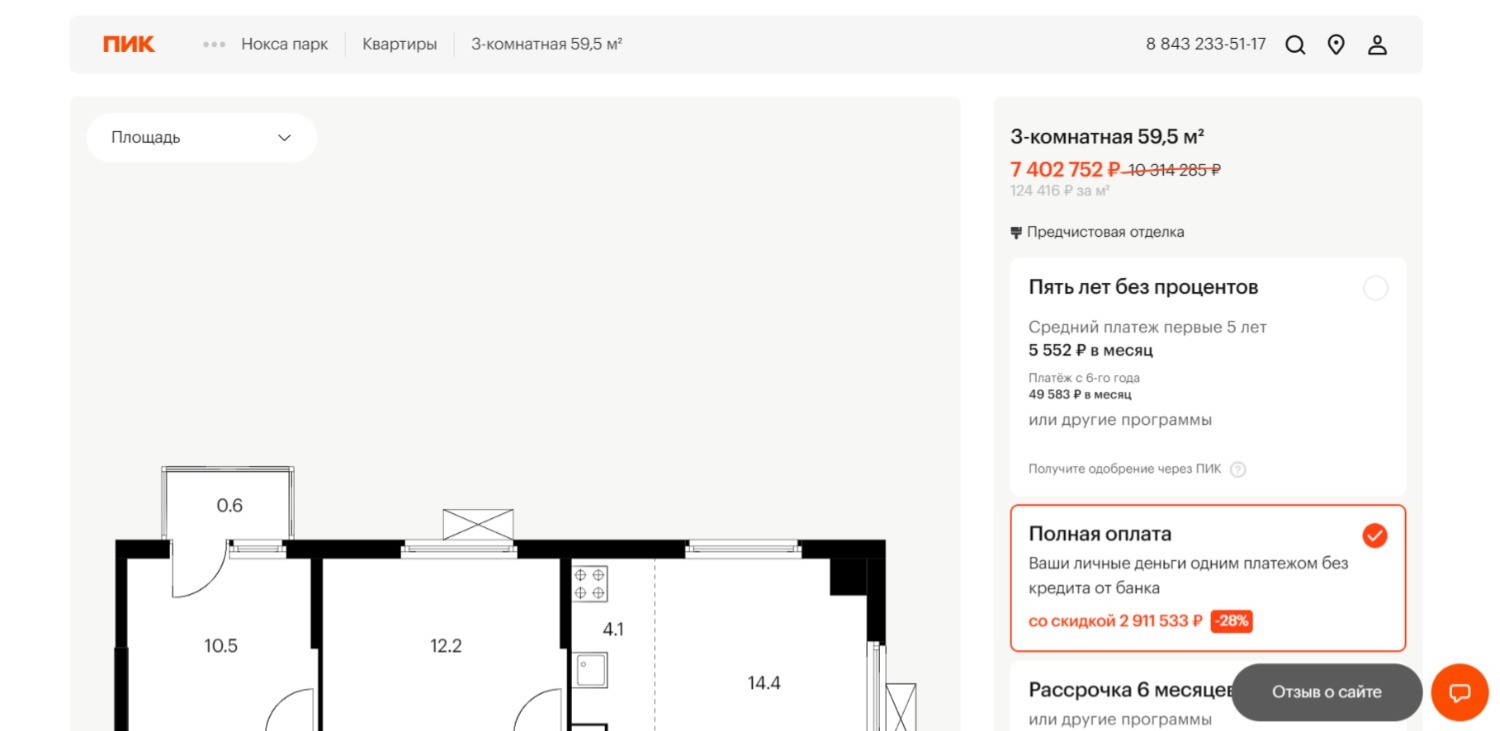

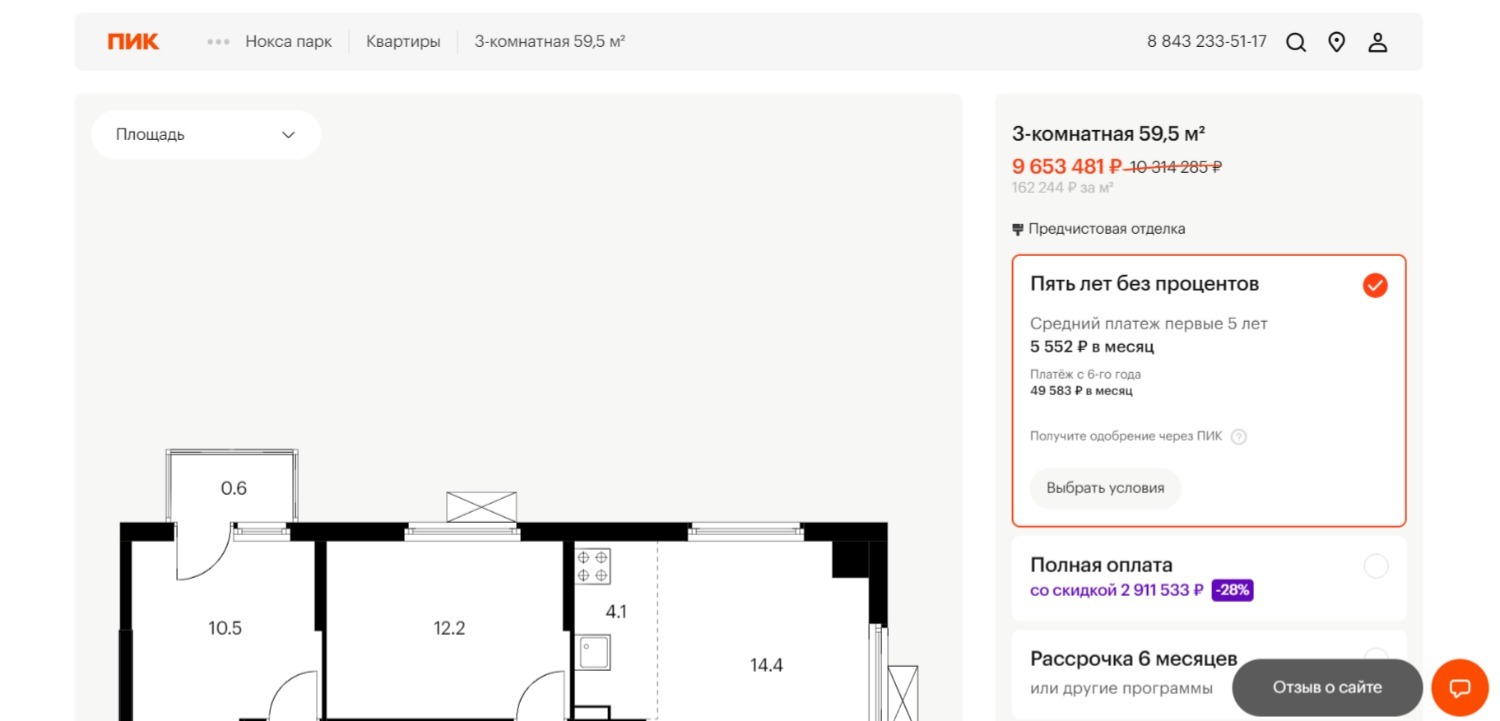

В казанском проекте «Нокса парк» от «ПИК» квадратный метр в стандартной «трешке» стоит 124,4 тысячи рублей. Согласно данным с официального сайта застройщика, стоимость квартиры площадью 59,5 квадратов в таком случае составляет 7,4 млн рублей. Однако если при покупке жилья оформить программу «Пять лет без процентов» цена квадратного метра в этой же квартире вырастет до 162,2 тысячи рублей. Общая же стоимость составит 9,6 млн рублей.

«Ирония судьбы заключается в том, что, как стимул для покупателя, это работает хорошо. Даже если цена квартиры чуть выше, все равно ежемесячный платеж по ипотеке получается ниже, потому что в нем отсутствуют проценты», — отметил Сиволапов.

Руководитель агентства недвижимости «Счастливый дом» Анастасия Гизатова подчеркнула, что от подобных программ больше всех выигрывает застройщик — он реализует недвижимость.

Банки в «плюсе» лишь при краткосрочной ипотеке: у организации появляются заемщики с серьезными кредитными суммами. А в долгосрочной перспективе у них есть риск неплатежеспособного клиента.

«Заемщики с околонулевой ставкой зачастую относятся к разряду финансовых романтиков и не всегда могут платить по своим обязательствам», — отметила Гизатова в разговоре с редакцией.

По словам собеседника Inkazan из сферы недвижимости, застройщик поднимает стоимость объекта для того, чтобы компенсировать банку процентную ставку. Покупатель думает, что экономит, а по сути процент включается в цену жилья, и она возрастает на 20-30%.

«Околонулевые ставки раньше были в лучшем виде. Сейчас они ничего особо не дают — бывает на год-два, потом мы возвращаемся к обычному проценту. Рекомендую сразу искать золотую середину», — заявил эксперт.

«Своеобразный пузырь»: риски бесплатных кредитов

Стратегии «околонулевых» ипотек имеют риски. Об этом неоднократно заявляли представители ЦБ России. Больше всего специалистов волнует, что наряду с уменьшением ипотечной ставки, растет не только стоимость жилья, но и размер среднего кредита.

Другими словами, покупателям теперь нужно больше денег для покупки квартиры. А это дополнительная ответственность для кредитных организаций.

Директор департамента финансовой стабильности ЦБ Елизавета Данилова в интервью телеканалу «Россия 24» заявила, что в начале 2022 года средний размер кредита для покупки квартиры в новостройке составлял 4,2 млн рублей, а в разгар акций по нулевым ипотекам превысил 6 млн.

Преподаватель РАНХиГС Сиволапов объяснил: когда застройщик увеличивает стоимость своей новостройки, покупатель приобретает квартиру несколько выше рыночной цены. То есть продать ее в случае невозможности исполнения ипотечных платежей или каких-то форс-мажоров за те же деньги достаточно сложно. Именно поэтому против подобных программ выступает Центробанк, заявил эксперт.

«Если ипотечники не смогут платить свои кредиты, банки будут получать квартиры по стоимости выше рыночной и не смогут их продать, так на рынке жилья возникает своеобразный пузырь», — заметил Сиволапов.

Банк России с огромными усилиями борется с «околонулевыми» схемами от застройщиков. Так, с 1 мая 2023 года ЦБ повысил надбавки к коэффициентам риска по ипотеке. А с 30 мая поручил банкам формировать дополнительные резервы по кредитам с заниженными ставками.

Несмотря на это, строительные компании, в частности «ПИК», продолжают работу по привлечению клиентов с помощью льгот.

«Выгода у застройщиков и банков возникает очень простая. Квартиры продаются, потому что люди идут на такую покупку и ежемесячные аннуитетные платежи позволяют наполнить счета эскроу. Это позволяет снизить процент по проектному финансированию, потому что обычно он зависит от степени наполнения счетов эскроу», — сказал Сиволапов.

«Подводные» камни

Изначально программы льготного кредитования «ПИК» вводил для своих ЖК в Москве и Санкт-Петербурге. Жители двух главных миллионников страны стали первыми, кто столкнулся с проблемами низких процентных ставок.

В декабре 2022 года москвич поделился неприятным опытом при покупки квартиры в массиве «Сигнальный 16» от «ПИК» на сервисе «Отзовик». Покупатель написал, что собирался приобрести жилье по программе ипотеки под 0,1%. О завышенной стоимости квадратного метра в этом случае мужчина якобы знал. Его смутили другие «подводные» камни.

По словам клиента, после брони в размере 5 тысяч рублей и подписания договора долевого участия, его попросили подписать депозитный сертификат, в котором подтверждается ознакомление со всеми условиями кредитования.

«Звоню в „ПИК“, говорю: „Как так, мы же не ознакомлены, мы хотели их получить, но нам отказали“. Получаю ответ: „Его можно не подписывать на данном этапе“. Уже как-то насторожились. Ну, допустим. Получили заветный кредитный договор банка. Прочитав его, были очень удивлены. В нем есть пункт, которого нет в стандартных кредитных договорах. При разъяснении получаем ответ: если по каким-то причинам застройщик не погасит разницу ипотеки, нам повышается ставка до 6%», — написал клиент «ПИКа», в итоге разорвавший сделку.

В Казани возводится два «пиковских» ЖК — «Сиберево» и «Нокса парк». Продажи строящихся квартир стартовали в 2022 году. И программы льготных ипотек уже вызвали у жителей столицы Татарстана множество вопросов.

В феврале 2023 года на сервисе «Яндекс.Карты» пользовательница оставила негативный отзыв по поводу трудностей при оформлении квартиры в массиве «Нокса парк».

«Сложно с ипотекой. Куча нюансов по стоимости квартир. На сайте не отражена программа по господдержке. Двое суток звонила по господдержке. Детский лепет в ответ, зазубренные слова. Видимо, придется искать другие ЖК, где всё прозрачно», — написала тогда покупательница.

Весной комментарий исчез с сайта. Впрочем, эта история свойственна для компании.

О том, почему «ПИК» выбрал такую стратегию продаж и не отказывается от нее даже вопреки недовольствам Банка России, представители компании не рассказали — редакция не получила ответ на соответствующий запрос компании. Но и это не в новинку.

20.07.2023

Автор материала: Юлия Акмурзина

Блог о недвижимости

Остались вопросы?

Оставьте заявку на консультацию и мы обязательно перезвоним

или позвоните по телефону